长城策略汪毅团队金融市场与金融产品周报(2022.2.28 - 2022.3.4) 金融业务动态与市场展望

一、宏观与市场环境概览

本周(2022年2月28日至3月4日),全球金融市场在俄乌地缘政治冲突持续升级、能源及大宗商品价格剧烈波动的背景下,呈现出高度的波动性和避险情绪。国内方面,政府工作报告定调2022年经济发展目标,强调“稳字当头、稳中求进”,货币政策与财政政策协调发力,为金融市场提供了相对稳定的政策预期。A股市场整体呈现震荡格局,结构性分化明显。

二、主要金融市场表现分析

1. 股票市场:A股主要指数周内宽幅震荡。受外部局势冲击,能源、贵金属、部分农业等避险及通胀受益板块表现活跃;而前期涨幅较大的高估值成长板块承压明显。市场交投情绪趋于谨慎,成交量有所回落。北向资金流向呈现双向波动,显示外资短期态度分歧。

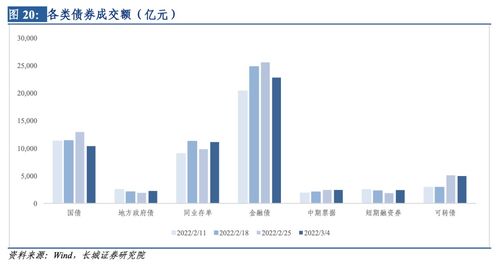

2. 债券市场:在稳增长政策预期和外部不确定性共同作用下,利率债收益率窄幅震荡。信用债市场情绪保持稳定,优质主体利差维持低位。需密切关注后续宏观经济数据及政策落地节奏对利率走势的影响。

3. 外汇市场:美元指数因避险需求及加息预期走强。人民币汇率在强劲贸易顺差与美元走强的双重因素下,对美元保持双向波动,整体韧性较强。

4. 商品市场:国际原油、天然气、农产品及基本金属价格因地缘政治和供应链担忧出现大幅飙升,加剧了全球通胀预期,并对下游产业成本构成压力。

三、金融产品与业务动态聚焦

1. 银行理财业务:随着资管新规过渡期结束,净值化转型基本完成。本周理财产品发行保持平稳,但受股市波动影响,部分含权类产品净值出现回撤。投资者教育重要性凸显,机构正加强低波动、稳健型产品的布局与推广。

2. 公募基金:新基金发行市场有所回暖,但整体仍处温和状态。债券型、FOF及“固收+”策略产品受到市场关注,成为资金避险的重要选择。ETF方面,能源、黄金等主题ETF交易活跃。

3. 券商业务:经纪与两融业务受市场成交波动影响。投资银行业务稳步推进,监管层继续支持实体经济直接融资。资管业务持续向主动管理转型,券商资管公募化改造产品运作平稳。

4. 保险资管:在复杂市场环境下,保险资金运用持续强调资产配置的稳健性和长期性。对具有长期稳定现金流的不动产、基础设施等另类资产的关注度提升,以匹配其负债端久期。

四、风险提示与策略展望

风险提示:当前市场面临的主要风险包括:1) 地缘政治冲突的持续时间与制裁升级超出预期;2) 全球通胀压力高企可能引发主要经济体货币政策超预期收紧;3) 国际大宗商品价格剧烈波动对中下游企业盈利的冲击;4) 国内疫情局部反复对经济修复进程的扰动。

策略展望:对于金融业务开展而言,建议:

1. 资产配置:在“稳增长”政策主线下,关注受益于财政发力方向的相关板块。鉴于高波动环境,建议采取更加均衡的配置策略,适度增加防御性、价值型及通胀受益资产的比重。

2. 产品设计:金融机构应进一步强化产品创新与客户需求的匹配度,针对不同风险偏好的投资者,优化“固收+”、绝对收益策略、另类投资等产品的供给,提供更具韧性的投资工具。

3. 风险管理:加强市场波动与信用风险的监测,做好流动性管理。投资者应关注金融产品的底层资产与风险收益特征,避免在波动中盲目追涨杀跌。

4. 长期布局:短期扰动不改中国经济长期向好的基本面。金融业务应立足长远,在支持科技创新、绿色转型、普惠金融等领域挖掘结构性机遇,服务实体经济高质量发展。

(本报告由长城策略汪毅团队提供,基于公开信息整理分析,不构成任何投资建议。市场有风险,投资需谨慎。)

如若转载,请注明出处:http://www.qiankeqiyuan.com/product/54.html

更新时间:2026-04-14 07:31:52